【深度报告】跨国车企中国困局:市场洗牌下的生存法则与战略抉择

2019年,当我第一次系统研究中国汽车市场数据时,一个清晰的趋势已经显现:自主品牌与外资品牌的市场份额正在悄然互换。彼时没人能预料,这场调整会以如此剧烈的方式展开。

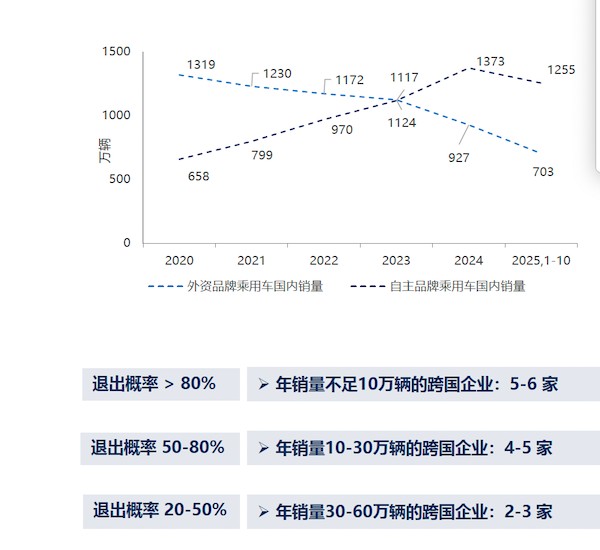

五年后的今天,事实给出了答案。2020年自主品牌市场份额仅为36%,外资品牌高达64%。而到了2025年1至10月,这一数据彻底逆转——自主品牌飙升至65%,外资品牌跌落至35%。三十个百分点的乾坤挪移,发生在短短五年之间。

剪刀差效应:淘汰赛已至终局

车百会研究院在2025年12月的媒体沟通会上发布的数据,揭示了一个残酷的规律:年销量不足10万辆的跨国车企,退出中国市场的概率超过80%,预计将有5至6家应声倒下。

这不是危言耸听的预言,而是基于市场规模与生存概率的精密计算。数据显示,年销量在10万至30万辆区间的跨国车企,退出概率为50%至80%,预计4至5家将面临同样命运。而30万至60万辆区间的车企,退出概率降至20%至50%,仍有2至3家难逃此劫。

上险量数据印证了这一判断。过去一年中,神龙汽车、奇瑞捷豹路虎、smart、长安林肯、长安马自达、江铃福特等品牌年销量均未突破10万辆红线。这些名字背后,是铃木、三菱等已经黯然退场的前车之鉴。

份额崩解:从德系到韩系的集体失速

细分品牌的坠落轨迹同样触目惊心。乘联分会数据显示,11月德系品牌零售份额已跌至14%,日系为11.7%,美系为5.7%,韩系仅为0.9%。曾几何时,这四大系别在中国市场呼风唤雨,如今却只能眼睁睁看着份额被蚕食殆尽。

值得注意的是,这种衰退并非某个品牌的个案危机,而是系统性的结构重组。当市场份额的"剪刀差"持续扩大,强者恒强、弱者出局的马太效应正在加速显现。

战略转型:头部车企的中国化生存术

面对生死存亡的压力,头部跨国车企正在加速向"在中国、为中国"战略转型。这不是口号式的表态,而是真金白银的投入与组织架构的重构。

大众投资成立中国技术研发中心VCTC,专门打造适配中国市场的电动汽车架构CMP。丰田在华成立电动智能汽车研发中心,日产则成立日产技术开发(上海)有限公司,聚焦智驾、网联、新能源三大领域。本土化研发已经从可选项变为必答题。

更深层的变革发生在合资公司的权力结构中。丰田采用本土首席工程师管理模式,主导研发决策体系;大众从"总部指令、本地执行"升级为"联合定义、共同开发";通用新车型的产品定义权由本土100%主导,完全围绕中国客户需求展开。中国团队的话语权正在实质性地扩大。

更高格局:从本土深耕到全球输出

更具战略眼光的车企已经迈入第二阶段——"在中国、为全球"。宝马基于阿里与DeepSeek大模型开发的语音交互系统,已确定应用于全球新世代车型;特斯拉将60多家中国供应商纳入全球采购体系;Stellantis选择与零跑汽车成立合资公司,借此填补平价电动车的市场空缺。

这些案例揭示了一个深刻的产业逻辑:中国市场已不再是单纯的销售基地,而是成为全球汽车产业的技术策源地和创新试验场。那些能够读懂这一趋势的车企,正在将中国研发成果转化为全球竞争优势。

生存法则:规模红线与转型速度的博弈

综合以上分析,一条清晰的生存法则浮出水面:年销量10万辆是生死红线,30万辆是安全线,60万辆以上才能谈得上战略纵深。在这场淘汰赛中,转型速度往往比现有规模更为关键。

对于跨国车企而言,中国市场已经不是"要不要做"的选择题,而是"如何做"的论述题。答案只有两个字:深耕。