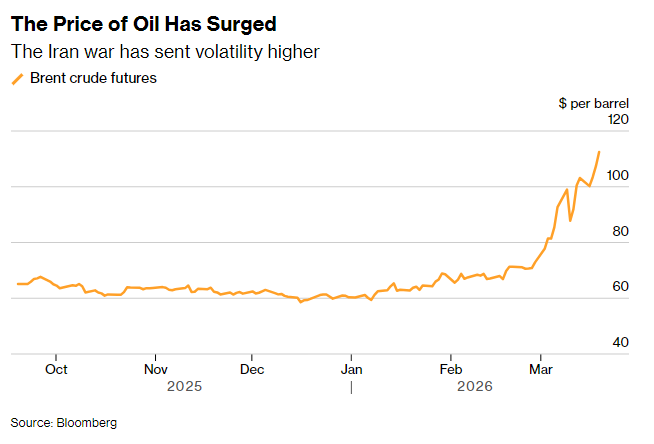

逾五成销量背后的隐忧:高油价冲击下的汽车产业结构重塑

2025年车市呈现出显著的结构性特征,SUV车型占据了市场份额的52%,这一数据不仅是消费偏好的体现,更是各大主机厂利润构成的核心支柱。然而,全球能源供应链的脆弱性正成为影响这一格局的最大变量。当外部地缘政治风险导致能源价格波动时,原本基于SUV高利润率构建的商业模式,正面临前所未有的压力测试。

能源溢价与消费心理的博弈机制

能源成本的边际变化直接决定了终端消费者的选择逻辑。根据测算,在既定行驶里程下,燃油价格每上涨一个单位,内燃机车型的持有成本呈线性上升。当这种边际成本突破心理阈值,消费者对车辆的选择将从“功能导向”迅速切换至“经济导向”。

这种切换并非简单的车型替代,而是对整个汽车产业价值链的重构。过去十年,车企通过增加SUV产能来提升单车利润率,这一策略在油价平稳期行之有效。但在高油价环境下,SUV的燃油经济性劣势被放大,导致其全生命周期持有成本显著高于新能源车型。

供应链韧性与企业估值的重评估

摩根士丹利针对通用汽车与福特汽车的差异化评级,揭示了在动荡市场中,供应链管理能力与财务稳健性比单纯的市场份额更重要。通用汽车凭借卓越的经营效率,在波动环境中展现出更强的抗风险能力,其低市盈率与潜在的股价增长空间,反映了资本市场对确定性的溢价追求。

相反,福特汽车面临的挑战则更为复杂。不仅要应对原材料价格波动,还需承受消费者偏好转移带来的库存积压风险。若未来市场出现大规模从皮卡和SUV转向经济型车型的结构性逆转,福特等依赖高利润车型的厂商可能面临利润率的快速收缩。这种风险溢价已在当前的股价表现中得到体现。

保险成本作为隐形杠杆的调节作用

值得注意的是,SUV在保险费率层面的相对优势,在一定程度上对冲了高油价带来的负面影响。由于车辆结构设计与维修理赔数据的差异,SUV的保费成本往往低于同级别轿车,这构成了消费者选择SUV的隐形支撑点。这种保险费率的结构性差异,是维持SUV市场份额的最后一道防线。

然而,这种防线并非牢不可破。如果能源价格持续维持高位,燃油经济性带来的支出增加将远超保险费率节省的额度。因此,车企必须在战略上进行前瞻性布局,通过提升动力系统效率或加速电动化转型,来应对可能到来的消费结构剧变。未来的市场胜出者,将是那些能够在能源成本与车辆效能之间找到最佳平衡点的企业。