信用卡市场迎来深度调整:发卡量持续下滑,权益优化成为新常态。

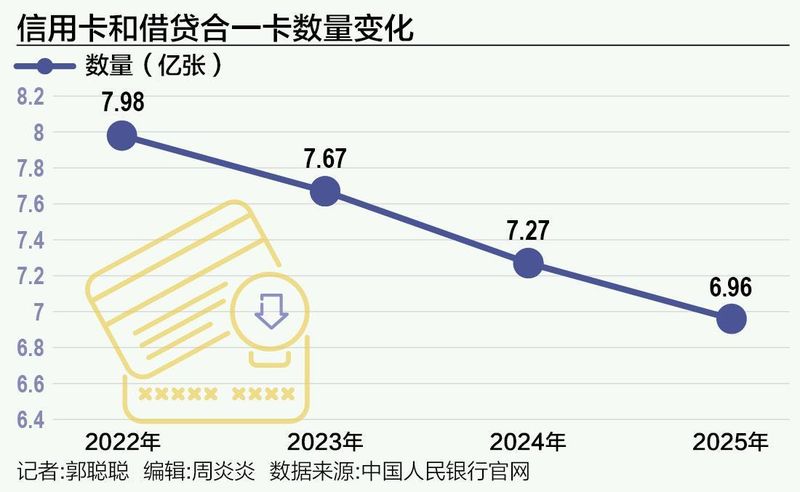

我国信用卡行业正处于一个重要的转型阶段。近年来,随着支付方式的多样化和消费者理性消费观念的增强,信用卡业务从以往的快速扩张转向注重质量和可持续发展的路径。根据相关数据,全国信用卡发卡量已连续多年呈现下降趋势,这反映出市场正逐步告别过去的粗放式增长模式。

具体来看,信用卡发卡量从高峰期逐步回落,连续几年出现明显收缩。这种变化并非突发,而是监管政策引导和市场环境变化共同作用的结果。监管部门通过多项措施,推动银行清理无效卡片,控制睡眠卡比例,从而促使行业回归理性竞争。许多银行开始主动整合资源,关闭低效渠道,以实现降本增效的目标。这种调整有助于行业整体健康发展,避免资源浪费。

在发卡量收缩的同时,信用卡权益也出现一定程度的调整。过去,一些银行提供较为丰富的增值服务,如机场贵宾厅使用、道路救援等,以吸引用户办卡。如今,这些权益在部分银行中频率降低或优化调整,用户常用“温暖升级”来戏称此类变化。这种表述源于银行公告中常使用的“服务提升”“优化调整”等温和词汇,但实际内容往往涉及权益的精简。用户对此有不同反应,有人选择保留核心权益卡片,有人转向其他支付工具。

尽管面临挑战,信用卡作为信用消费的重要载体,其价值并未消退。业内人士指出,实体卡片的使用频率可能下降,但信用消费理念已深度融入数字支付场景。未来,银行应注重存量用户的深耕,通过场景融合和个性化服务,提升用户黏性。例如,一些机构将信用卡功能与手机银行整合,提供更便捷的操作体验。这种转型有助于信用卡在多元支付环境中找到独特定位。

总体而言,这次行业调整是向高质量发展的必然过程。它促使银行从单纯追求规模转向注重用户体验和风险控制。消费者也从中受益,能更理性地选择适合自己的金融产品。随着支付生态的进一步丰富,信用卡有望在存量时代焕发新活力,继续为日常生活提供便利支持。

展望未来,信用卡业务的发展方向将更加注重创新与合规。银行可通过加强与消费场景的深度绑定,如文旅、健身等领域,提供更具针对性的权益,从而显著提升用户活跃度。同时,监管的持续引导将确保行业规范有序前行,避免过去的一些乱象重现。最终,信用卡将在更成熟的市场环境中扮演更精准的角色。